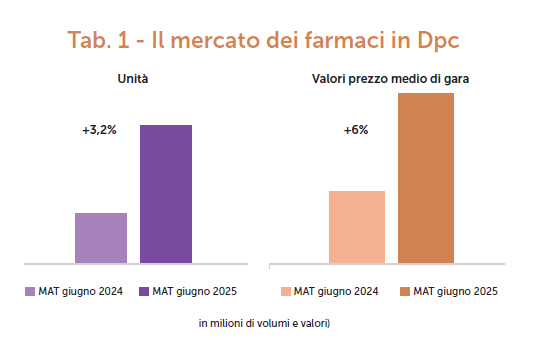

Confermato l’incremento dei farmaci in distribuzione per conto, così come previsto con il cambio della remunerazione della farmacia: crescono, infatti, del +6% in valore e del +3,2% in confezioni distribuite. I dati di sell-out elaborati da Pdf precisano quali siano le principali Classi Atc e come il mercato sia suddiviso per regione.

Le vendite in Distribuzione per conto (Dpc), in seguito alle disposizioni connesse con la nuova remunerazione della farmacia, stanno registrando gli attesi incrementi. Poterli individuare e calcolare è importante, perché confermerebbero il rispetto da parte del Ministero di quanto convenuto, e offrirebbero, allo stesso tempo, i primi positivi risultati della scelta un anno fa effettuata.

Gli ultimi dati proposti da Pharma Data Factory (Pdf), relativi alle vendite sell-out dell’anno mobile luglio 2024/giugno 2025, dimostrano che

il mercato dei prodotti distribuiti in Dpc è aumentato, rispetto allo stesso periodo dell’anno precedente, del +6% come valori (prezzo medio di gara) e del +3,2% del numero di confezioni distribuite dalle farmacie. Stiamo peraltro parlando di un mercato assai ricco, con un giro d’affari di 2,8 miliardi di euro e, in quantità, di 72,5 milioni di confezioni.

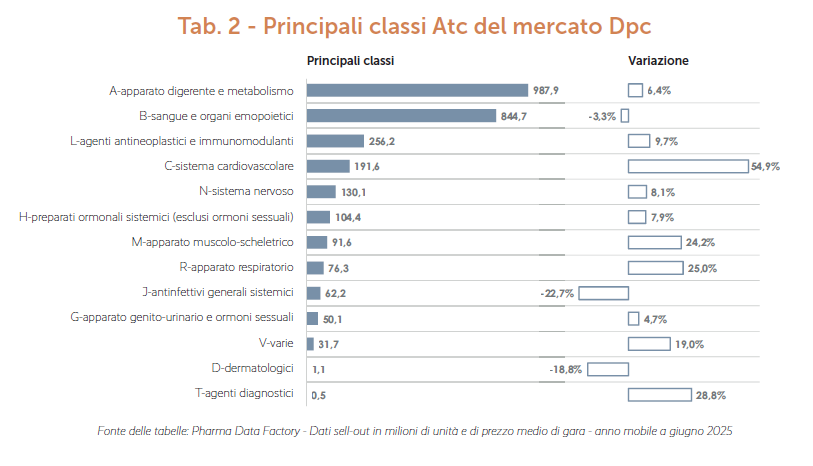

Sono dati positivi, che vanno meglio analizzati se si considera il peso delle diverse classi terapeutiche.

Risulta così che sono i farmaci per l’apparato digerente e il metabolismo i più gettonati (raggiungono i 988 milioni di euro), seguiti dai prodotti per sangue e organi emopoietici (845 milioni di euro) e dagli agenti antineoplastici e immunomodulanti (256 milioni di euro). Queste tre prime classi terapeutiche fanno insieme più dei due terzi dell’intera spesa complessiva per Dpc. Ma se consideriamo, invece, le classi Atc che in questi ultimi dodici mesi hanno registrato i migliori trend di crescita, allora dobbiamo valorizzare i farmaci per il sistema cardiovascolare (191,6 milioni di euro, +55%), quelli per l’apparato respiratorio (76,3, +25%) e i medicinali per l’apparato muscoloscheletrico (91,6, +24,2%).

Non meno importante poi è verificare come il mercato dei Dpc risulti suddiviso per regione, per capire dove questa distribuzione per conto trovi maggiore espansione.

Al primo posto c’è la Lombardia, con 429,2 milioni di farmaci in Dpc (sempre calcolati sulla media dei prezzi di gara), seguita dal Lazio (375,6 milioni) e dalla Campania (337,4), mentre agli ultimi posti troviamo la Valle d’Aosta (4,6), il Molise (16,6) e la Basilicata (25,3). Va però precisato che questi dati si riferiscono al mercato globale e, quindi, determinante è il numero totale dei residenti. Infatti, se consideriamo la spesa pro capite ben diverso risulta il peso della Dpc nelle singole regioni.

Merita in ogni caso sottolineare i trend d’incremento registrati a livello locale dalle diverse regioni: nell’ultimo periodo analizzato (anno mobile a giugno 2025) le Marche segnano un +17,5%, la Lombardia un +13,1% e il Lazio un +13,8%.

L’analisi dei Pharma Data Factory permette anche di suddividere i consumatori dei farmaci acquistati direttamente dalle Asl in base alle diverse classi d’età. Risultano così in pole position i pazienti appartenenti alla classe “giovani anziani” (65-74 anni, 25,5%) e gli “anziani” (75- 84 anni 25,7%), seguiti in terza posizione dai pazienti in “età adulta” (50-64 anni, 23,3%). Anche i “grandi vecchi” (over85, 12%) sono buoni utilizzatori di questo mercato, mentre modesti risultano i pazienti più giovani, cioè fino ai 49 anni.

Per ultimi, ecco i dati relativi alle caratteristiche e dimensioni del mercato della distribuzione per conto, suddiviso sia per valori, sia per quantità tra i farmaci branded e gli equivalenti. Ebbene, il sell-out in milioni di euro, prezzo medio di gara, è in gran parte occupato dai farmaci di marca (2.747 milioni di euro), contro i soli 81,4 milioni di euro fatturati dagli equivalenti, così come prevalgono le vendite in quantità per i branded: 57,3 milioni di confezioni dispensate, contro i 15,2 milioni di farmaci generici.

Comunque sia, gli equivalenti mostrano i migliori incrementi percentuali rispetto al periodo precedente, ottenendo un +24,5% in valori (sempre per prezzi medi di gara) e un +11,4% in quantità (contro rispettivamente un +5,5% e un +1,2% dei farmaci branded). Prosegue quindi, anche per i farmaci in distribuzione per conto, il lento progressivo cammino dei farmaci equivalenti.

(a cura di Lorenzo Verlato, Farma Mese n. 8 – 2025 ©riproduzione riservata)